家計簿なんて一度もつけたことがない人も多くいます。

しかし個人再生では家計簿を作成する必要があります。

今回はそんな「個人再生での家計簿についての実体験」と事例を交えた記事にしてみたいと思います。

個人再生では家計簿の提出が必要です

家計簿って難しそうだけどどう書くの?

そんな疑問や、気になる事、これから個人再生を考えている方の不安な部分をどんどんご説明します!

個人再生における家計簿とは

すでに個人再生をされた方は、よくご存知の「個人再生での家計簿」ですが、まだ個人再生をされていない方からすると「個人再生の家計簿なんてよくわからない」というのが現実だと思います。

個人再生でつける家計簿は難しいようですが、実際は普通の家計簿よりはかなり簡単です。

ただし・・・そもそも家計管理のできない借金持ちにとっては最初は難しいと感じることでしょう。

個人再生をするほどの借金持ちは、借りては返しての繰り返しなので家計なんて無茶苦茶です。

この個人再生で提出すべき家計簿ですが、地域によっては書式に若干の違いがありますが基本的な内容はほぼ同じです。

決まった形式の家計簿に自分の毎月の支出を書き込むのが「個人再生での家計簿」になります。

そんな詳しく覚えてないよ!って悲鳴が聞こえそうですが大丈夫です。

最後まで読んでくださいね!

個人再生の家計簿をつけるときのコツ

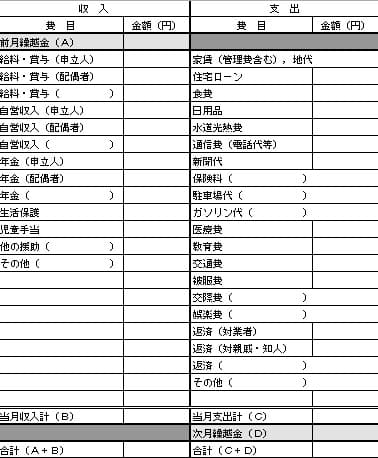

家計簿をつけるにあたって、最初に困るのが、表の(A)の毎月の繰越金です。

下の図を参考にするとちょうど左上の部分になります。

この最初のスタートである「表の(A)の毎月の繰越金」を最初にキチンと決めておけばかなり楽です。

でもここが適当だと、後々の残額が少し変なことになります。

逆に言えば、ここだけしっかりと合わせておけば後は楽です。

といっても表の(A)の毎月の繰越金の繰越額なんて分かるわけありません!

いま手元にあるお金の把握だけでも大変なのにです。

なのでこの毎月繰越金の最初の月は、今ある残金や出費との計算上で、最後に帳尻合わす感じで良いと思いますよ!

最初のスタートのお金なんて覚えていないので

今の残高に合わせて遡って計算してスタート時の繰越金を決めればいいわけです

現在の残高に合わせて遡る形で家計簿を作成するんですね!

繰越金額のコツは初月の繰越金だけ

では実際にどのように家計簿を整理したのか、僕の場合を例にしてご説明します。(例えば1月スタートの家計簿の場合)

1.まず家計簿スタート時点での、すべての口座上の残高の合計を繰越にえんぴつで書く

(まだ家計簿に書かずに現状の把握です)

2.月の口座に記入されてる収入を家計簿に書き込みます。

(ここで初めて家計簿へ記入します、多分給料収入だけと思います)

3.1月の口座から支払ってる金額とその内訳に合う科目を支出に書きます。

(次は家計簿の支出埋めていきます)

4.最後に次月繰越金が現在手持ちの現金と口座の残高に合わせる形で(A)の前月繰越金に書き込む

(最後に繰越金額の帳尻を合わせます)

わかりやすくいえば「1月の家計簿に」(A)繰越の欄には口座の残債すべてを(あとで修正できるように)えんぴつ記入。

そして給料などの収入を内訳に合わせて記入します。

配偶者の収入も間違いなく記入が必要ですし、分類がよくわからない収入は「その他」の部分に、弁護士の先生が見てもわかるように、えんぴつで内容をメモして記入。

支出は口座に記帳されてるものは1円単位まで同じように記入。

例えば電気代で口座に15,613円と記録されてるのなら、16,000円とかにせずに、そのまま15,613円。

ただし口座に記帳されていない、また水道光熱費以外の生活費は1千円単位で切り上げ(16,000円など)ざくっと記入しました。

これは後述しますが、レシートなどの提出は求められないためです。

※地域によっては求められる場合もあるそうなので、弁護士の先生に事前に相談してください。

レシートや領収書の提出が求められないという事は、ある程度自分の言い分で決まるわけですね!

とにかく通帳に残ってる数字は正確にそのまま記入!最初のスタート時の残高は「手持ち現金+通帳残高」でOKです。

といっても手持ち現金はおおまかに合っていて、その後の矛盾がなければ大丈夫です。

1.通帳に記載されている支出は正確に家計簿に反映

2.通帳に出ていない現金の収支はおおまかに家計簿に反映

家計簿作成はお金の出入りに注意

これは借金持ちによくある不安じゃないでしょうか?

僕の場合はとにかく返済のために口座からの入出金が多かったです。

たとえばA口座から3万円引き出してB口座へ入金、そしてC口座へ・・・

支払いでもないのに出金の記録があるし、給料収入でもないのに入金の記録があるので、その部分は記録時に間違えないようにしてください。

※こういう入出金は収入でも支出でもないので、あえて家計簿には記入しませんでした。

家計簿にレシートや領収書は必要か?

家計簿作成で気になることが出金や支払いでレシートや領収書が必要なのか?という部分です。

僕の場合はレシートや領収書などは求められませんでした。

仮にレシートや領収書がなくてもいいのであれば、都合の悪い支払いは食費などで記載できる事になります。

僕の場合は水道光熱費も口座引き落としではなかったし、その領収書も残っていなかったので少し心配でしたが、その点は弁護士の先生が上手に説明してくれたようです。

(大きな出費などは求められる場合もあり)

ただし個人再生の家計簿をつけ始めてからは「今後の事も考えて」、とりあえずはすべてのレシートは残しておくようにしました。

※今現在もそうしています。

といっても100均でボックスを買って、そこに領収書やレシートを放り込んでただけです。

細かいことを心配しがちですが、裁判所に提出する前に、弁護士の先生が清書をしてくれるので、きちんと報告していればそこまでの心配は無用です。

家計簿で嘘を書いてもバレないか?

ネットも見ると「嘘を書いても大丈夫?」そんな疑問もあるようです。

基本的には領収書を求められないケースが多いので、嘘を書いても大丈夫とは言えます。

先ほども書きましたが、仮にレシートや領収書がなくてもいいのであれば、都合の悪い支払いは食費などで記載できる事になります。

ただしなぜ嘘をついてまで個人再生をするのかがわかりません!

とりあえずこの点について個人意見を言います…嘘をつくのはやめてください!

弁護士の先生に依頼してる時点で「すべてをさらけ出すつもり」で正直に話したほうが絶対にいいです。

こちらの記事も参考にしてください。

【借金を弁護士へ相談する時のコツ】無料相談はこう活用するべし!その場で決めるのは待て!

弁護士の先生は唯一の味方だと思ってください、そっちのほうが今後の長い手続きではプラスですし、自分の人生のリスタートの意味でも大事です。

ただ嘘ではないけど、どうしても隠したい・・・部分があるのなら聞かれない限り「言う必要」はないかもしれません。

弁護士の先生に聞かれても、小出しに話すと理解してくれると思います。

僕の場合は「嘘ではないけど」1ヵ月の間に複数回も借り入れをおこしていた理由を弁護士の先生に聞かれましたが「恥ずかしくて」答えられずにいました。

その頃の複数回の理由はFXが理由でした。

恥ずかしいけど説明しようと思ったら、先生から「あっ!FXが理由ですね?」と切り込んでくれたので、正直に「はい・・・」と返事をしてそれだけですみました。

まずは専門家の無料相談を利用しませんか?

こちらに詳しくご説明しています、合わせてご覧ください。

弁護士費用を分割でき債務整理に強い弁護士へ相談する二つのメリット

今後のための家計簿

個人再生がきっかけで初めて始めた家計簿ですが、今は裁判所への提出も終わり何もしていない状態です。

僕の場合は「手続き開始」までの家計簿のみでよかったみたいです。

現在は返済トレーニングのための「積立金」をしながら待ってる状態です。

でも家計簿の良さを知ったので今は簡単にアプリを使ったりして管理しています。

でもどうせならアプリではなく「実際にもつけていきたいな」と思っています。

特に今後(認可後)は資産運用などを色々と考えているので、自分の財布の管理はしっかりしておきたいと思っています。

今回は当ブログで「家計簿について」書いてみましたが、とにかくよくわからなければ自分勝手に解釈せずに聞くことが大事です。

②経験者のブログを読む

③弁護士の先生に相談する(無料相談)

個人再生や借金お解決はコツコツとこの繰り返しを行う事がとても大事です。

いつも応援ありがとうございます。

収入激減!年収1000万円から極貧生活に落ちた現実を暴露します

弁護士費用の分割と債務整理に強い弁護士へ相談する二つのメリット